0551-6878 8887

新《公司法》一出臺(tái),最關(guān)注的莫過(guò)于中小企業(yè)了。究竟新《公司法》對(duì)中小企業(yè)有哪些影響呢?企業(yè)又該如何應(yīng)對(duì)呢?

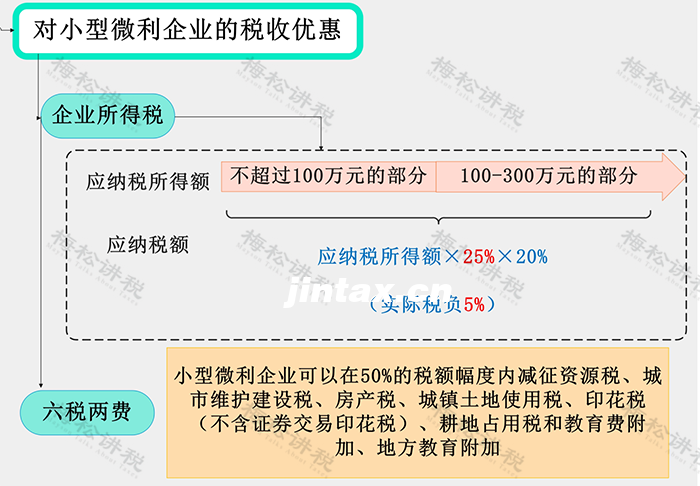

影響一:小型微利企業(yè)稅收優(yōu)惠政策的適用

一、優(yōu)惠政策

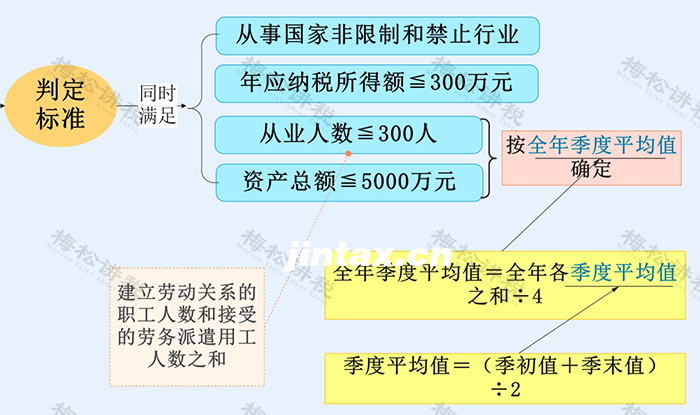

二、小型微利企業(yè)的標(biāo)準(zhǔn)

小型微利企業(yè)是指從事國(guó)家非限制和禁止行業(yè),且同時(shí)符合年度應(yīng)納稅所得額不超過(guò)300萬(wàn)元、從業(yè)人數(shù)不超過(guò)300人、資產(chǎn)總額不超過(guò)5000萬(wàn)元等三個(gè)條件的企業(yè)。

三、新《公司法》對(duì)企業(yè)適用優(yōu)惠政策的影響

注冊(cè)資本五年內(nèi)繳足,報(bào)表中的實(shí)收資本增加,會(huì)計(jì)報(bào)表的資產(chǎn)總額就增加了,就會(huì)影響到企業(yè)是否屬于“小型微利企業(yè)”,進(jìn)而影響到企業(yè)是否能享受到小型微利企業(yè)的優(yōu)惠政策。

由于投資者投資未到位而發(fā)生的利息支出扣除問(wèn)題,根據(jù)《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》第二十七條規(guī)定,凡企業(yè)投資者在規(guī)定期限內(nèi)未繳足其應(yīng)繳資本額的,該企業(yè)對(duì)外借款所發(fā)生的利息,相當(dāng)于投資者實(shí)繳資本額與在規(guī)定期限內(nèi)應(yīng)繳資本額的差額應(yīng)計(jì)付的利息,其不屬于企業(yè)合理的支出,應(yīng)由企業(yè)投資者負(fù)擔(dān),不得在計(jì)算企業(yè)應(yīng)納稅所得額時(shí)扣除。

具體計(jì)算不得扣除的利息,應(yīng)以企業(yè)一個(gè)年度內(nèi)每一賬面實(shí)收資本與借款余額保持不變的期間作為一個(gè)計(jì)算期,每一計(jì)算期內(nèi)不得扣除的借款利息按該期間借款利息發(fā)生額乘以該期間企業(yè)未繳足的注冊(cè)資本占借款總額的比例計(jì)算。

公式為:

企業(yè)每一計(jì)算期不得扣除的借款利息=該期間借款利息額×該期間未繳足注冊(cè)資本額÷該期間借款額

舉個(gè)例子,某企業(yè)注冊(cè)資本2000萬(wàn)元,按照章程規(guī)定投資者應(yīng)于當(dāng)期繳足資本,投資者已投入1200萬(wàn)元,尚欠800萬(wàn)元。該年度企業(yè)向銀行借款1000萬(wàn)元,產(chǎn)生借款利息60萬(wàn)元,則如何計(jì)算稅前扣除的利息?

按照規(guī)定,不得扣除的借款利息為:60×800/1000=48萬(wàn)元。

二、新《公司法》對(duì)借款利息稅前扣除的影響

新公司自公司成立之日起五年后,股東認(rèn)繳的出資額未到位,就屬于文件規(guī)定的“規(guī)定期限內(nèi)未繳足其應(yīng)繳資本額的”,利息支出稅前扣除問(wèn)題就需要大家格外關(guān)注了。

影響三:個(gè)稅風(fēng)險(xiǎn)

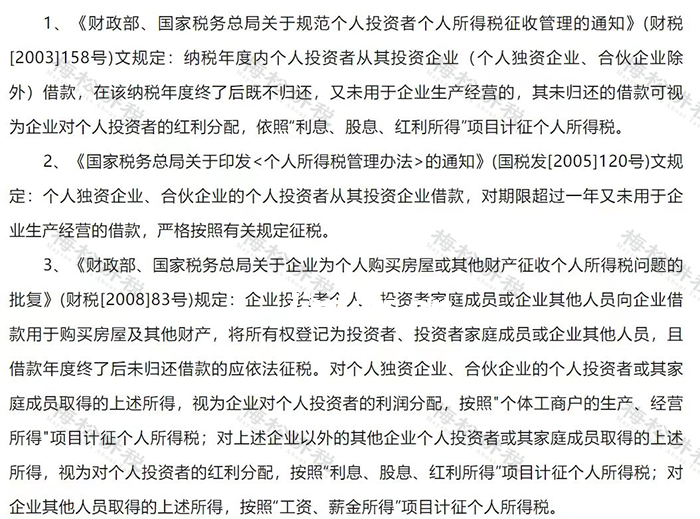

一、稅法規(guī)定

二、新《公司法》對(duì)自然人借款個(gè)稅的影響

新《公司法》規(guī)定新設(shè)公司五年內(nèi)繳足注冊(cè)資本,有些企業(yè)的個(gè)人股東可能會(huì)先在規(guī)定期限內(nèi)繳足注冊(cè)資本后,又以借款的方式將資本金取出,如果年度末股東未歸還該筆借款,該筆借款又未用于企業(yè)經(jīng)營(yíng),那么該筆借款視為對(duì)個(gè)人投資者的分紅,需要繳納20%的個(gè)人所得稅。

影響四:股東和公司法人橫向穿透

新公司法第二十三條規(guī)定,公司股東濫用公司法人獨(dú)立地位和股東有限責(zé)任,逃避債務(wù),嚴(yán)重?fù)p害公司債權(quán)人利益的,應(yīng)當(dāng)對(duì)公司債務(wù)承擔(dān)連帶責(zé)任。

在實(shí)踐中,有些股東利用“有限責(zé)任”逃避債務(wù),例如成立多家公司轉(zhuǎn)移公司資產(chǎn),給債權(quán)人留下一個(gè)無(wú)資產(chǎn)、無(wú)人員、無(wú)經(jīng)營(yíng)的“三無(wú)”空殼體。

這項(xiàng)公司法的新規(guī)定,就拆除了這道防火墻,使得公司股東無(wú)法再利用其控制的多個(gè)公司逃避債務(wù)。

面對(duì)新《公司法》

中小企業(yè)如何應(yīng)對(duì)?

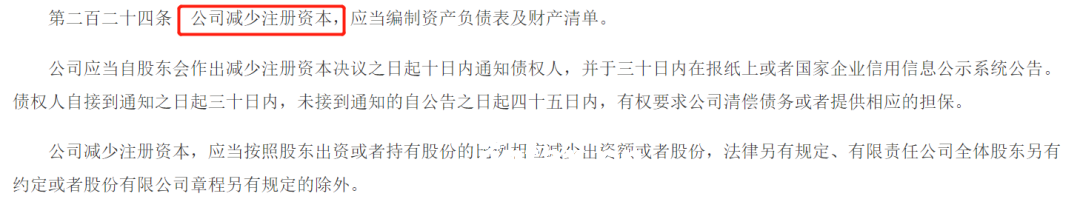

1、公司存在注冊(cè)資本虛高的,及時(shí)減資

如果公司注冊(cè)資金較高千萬(wàn)甚至上億等,到了出資期限后股東出資肯定是比較難的,所以減少公司注冊(cè)資金是不錯(cuò)的選擇;

2、及時(shí)修改公司章程,回應(yīng)新《公司法》的相關(guān)規(guī)定

新的《公司法》對(duì)于公司各個(gè)部分的內(nèi)容都有新的規(guī)定,例如:

公司組織架構(gòu)的改變:

(1)公司法定代表人由代表公司執(zhí)行公司事務(wù)的董事和經(jīng)理?yè)?dān)任,該董事或者經(jīng)理辭任的,同時(shí)辭去法定代表人。這個(gè)時(shí)候公司應(yīng)當(dāng)在辭任之日期30日內(nèi)確定新的法定代表人。

(2)股東知情權(quán)的改變,包括可以查詢(xún)會(huì)計(jì)憑證,委托律師、會(huì)計(jì)師進(jìn)行查詢(xún)。

……

為了回應(yīng)《公司法》的修改,建議公司按照新《公司法》的規(guī)定進(jìn)行章程的修改,避免出現(xiàn)違背新《公司法》的情形。

3、墊資

這是以前年度公司法(2005年)通常的做法,但是這是存在風(fēng)險(xiǎn)的,一般不太建議企業(yè)這樣做;

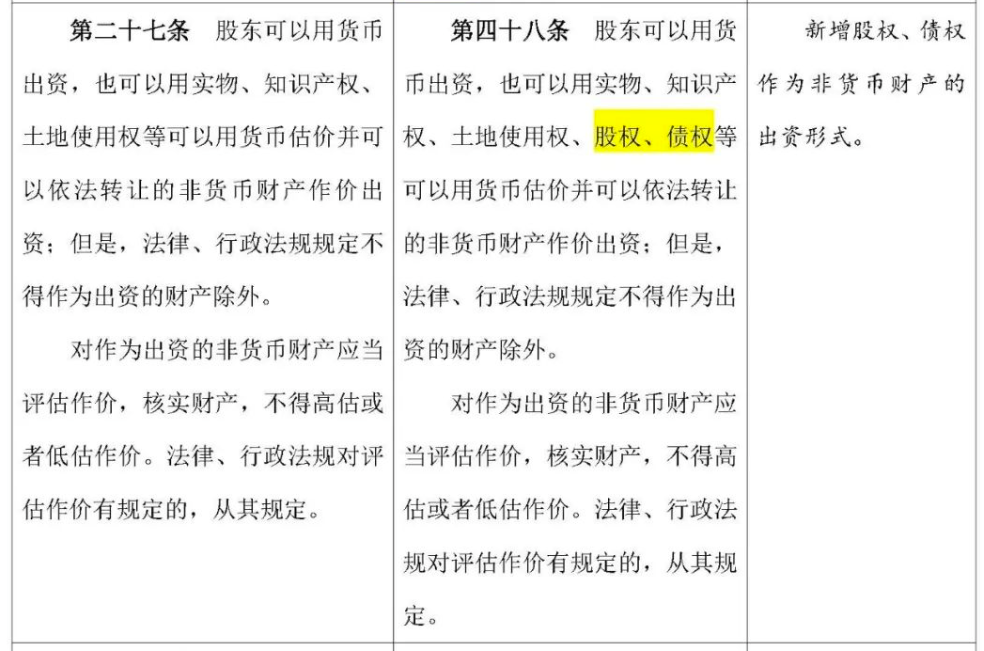

4、以實(shí)物、知識(shí)產(chǎn)權(quán)、土地使用權(quán)、股權(quán)、債權(quán)等非貨幣財(cái)產(chǎn)作價(jià)出資

5、注銷(xiāo)公司或者注冊(cè)個(gè)人獨(dú)資企業(yè)和個(gè)體戶(hù)

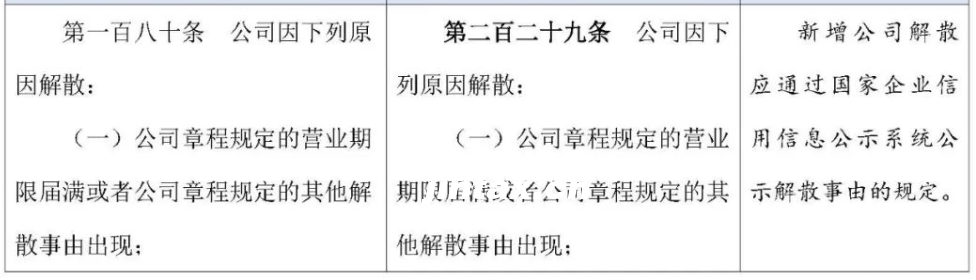

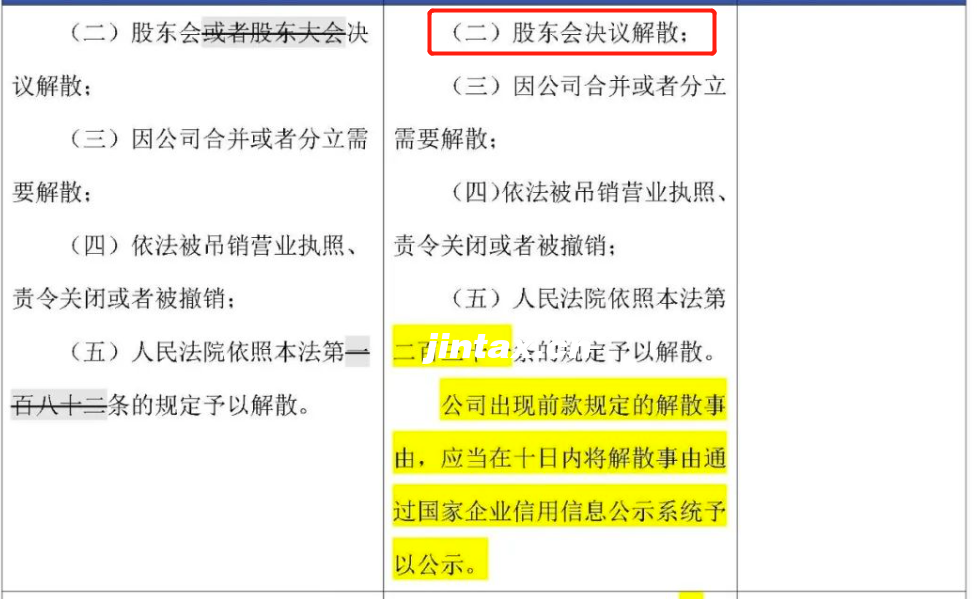

根據(jù)新公司法第二百二十九條 公司可以“股東會(huì)決議解散”,但是要注意個(gè)人獨(dú)資企業(yè)和個(gè)體戶(hù)注冊(cè)這兩種經(jīng)營(yíng)主體特征是個(gè)人出資經(jīng)營(yíng)、收益和風(fēng)險(xiǎn)完全由個(gè)人承擔(dān),屬無(wú)限連帶責(zé)任;

6、公司本就不經(jīng)營(yíng)了可以轉(zhuǎn)讓股權(quán)

6、公司本就不經(jīng)營(yíng)了可以轉(zhuǎn)讓股權(quán)

如果公司不經(jīng)營(yíng)了,可以將股權(quán)轉(zhuǎn)移出去,可減少這個(gè)煩惱。

今稅咨詢(xún)公眾號(hào)

0551-6878 8887

手機(jī):13075509088

郵箱:1750639682@qq.com

地址:安徽省合肥市政務(wù)區(qū)潛山路蔚藍(lán)商務(wù)港D座20層